Бессрочные облигации, «вечные» бонды, облигации с пожизненным купоном, все это названия одного и того же инструмента. Особенность этих облигаций заключается в том, что они не имеют срока, за который компания или банк-эмитент обязуется выплатить номинальную стоимость бумаги. В то же время бессрочные облигации, в качестве платы за отсутствие погашения основного долга, имеют более высокую доходность по купонным выплатам, в сравнении с обычными облигациями или процентной ставкой депозита в банке.

Как работают «вечные» долговые инструменты?

![]() Бессрочные облигации можно сравнить с привилегированными акциями, которые инвестор приобретает с целью гарантированных выплат дивидендов. Так как данные облигации считаются более рисковыми в сравнении с обычными, они несут в себе и большую награду, а именно, более высокий процент по купонным выплатам.

Бессрочные облигации можно сравнить с привилегированными акциями, которые инвестор приобретает с целью гарантированных выплат дивидендов. Так как данные облигации считаются более рисковыми в сравнении с обычными, они несут в себе и большую награду, а именно, более высокий процент по купонным выплатам.

Принцип работы «вечных» бондов довольно прост. Банк-эмитент выпускает бессрочные облигации для привлечения денежных средств, которые он может потратить на свои нужды, как правило, на наращивание активов. Привлечённые денежные средства не нужно возвращать, но необходимо выплачивать процент от этих средств в виде купонных выплат, процент которых может быть плавающим или фиксированным. Банк все же может выкупить облигации по своему усмотрению с помощью опционов (колл).

Инвестор, в свою очередь, приобретает бессрочные облигации и получает с них доход до тех пор, пока не решит избавиться от «вечных» облигаций, продав их другим участникам открытого рынка.

Что такое эмитент и кто в России выпускает облигации, читайте в нашей отдельной статье.

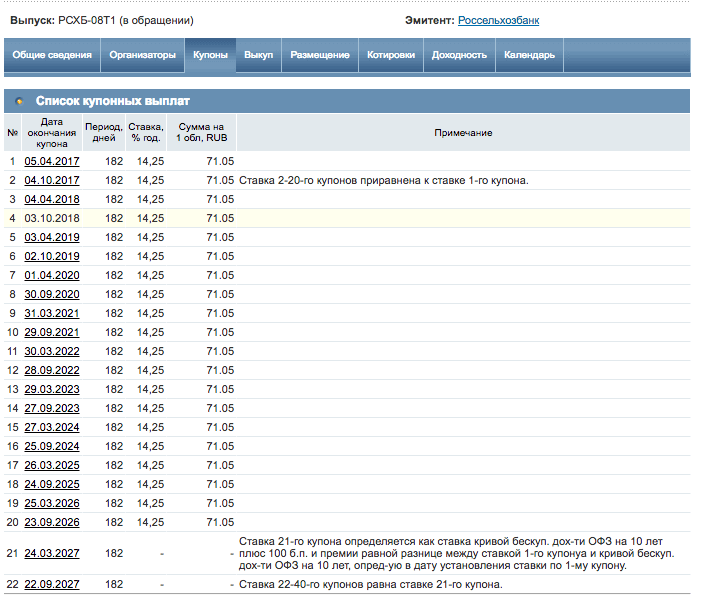

Субординированные бумаги Россельхозбанка

АО «Российский Сельскохозяйственный банк» - является одни из самых крупных банков нашей страны. Был основан в 2000 году с целью финансирования агропромышленного сектора и сельских территорий РФ.

Россельхозбанк единственный банк, который выпустил «вечные» облигации в Российской юрисдикции. Но они являются субординированными, и в случае банкротства или ликвидации банка имеют приоритет по обязательствам ниже, чем у обыкновенных облигаций.

Россельхозбанк единственный банк, который выпустил «вечные» облигации в Российской юрисдикции. Но они являются субординированными, и в случае банкротства или ликвидации банка имеют приоритет по обязательствам ниже, чем у обыкновенных облигаций.

В сентябре 2016 года банк выпустил бессрочные облигации серии 08Т1 объемом 5 млрд., с доходностью купона 14.25 – 14.50% годовых. 25 апреля 2018 года был выпуск субординированных облигаций с пожизненным купоном серии 01Т1, с процентной ставкой купона 9 – 9.25% годовых, с выплатой два раза в год, номиналом 1000 рублей, объемом 10 млрд.

Все бумаги доступны для покупки, можете искать их в терминале QUIK. Для вашего удобства подготовили табличку, с ссылками на rusbonds, где можно подробнее посмотреть о каждом выпуске.

| Название бумаги | Годовая % ставка | Ссылка на rusbonds.ru |

|---|---|---|

| РСХБ-081T | 14.25% | Подробнее о выпуске |

| РСХБ-09Т1 | 9% | Подробнее о выпуске |

| РСХБ-01Т1 | 9% | Подробнее о выпуске |

| РСХБ-07Т1 | 14.5% | Подробнее о выпуске |

| РСХБ-06Т1 | 14.5% | Подробнее о выпуске |

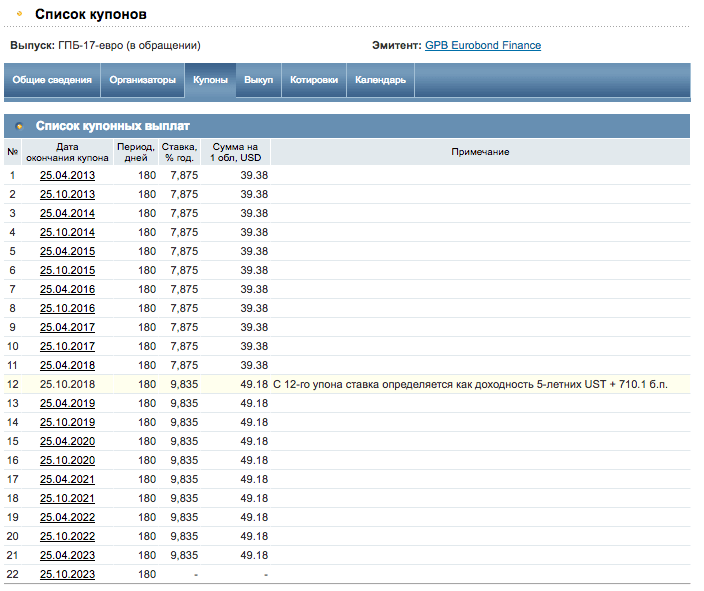

Еврооблигации Газпромбанка

19 октября 2012 года Газпромбанк выпустил «вечные» субординированные евробонды объемом 1 млрд. долларов с номиналом 1000 USD. Изначально доходность была 8.5%, но потом снизили до 7.875% и, на сегодня ,процент доходности составляет 9.835% годовых, с выплатой по купонам 2 раза в год.

На данный момент, в обращении есть только одна вечная еврооблигация Газпромбанка, но могут появиться ещё:

| Название бумаги | Годовая % ставка | Ссылка на rusbonds.ru |

|---|---|---|

| ГПБ-17-евро | 9.835% | Подробнее о выпуске |

| ГПБ-26в-боб | готовится (эмиссия на 100 млн. $) | Подробнее о выпуске |

| ГПБ-29в-боб | готовится (эмиссия на 500 млн. $) | Подробнее о выпуске |

Нюансы и риски

В случае снижения в стране процентной ставки, доход по купонам бессрочных бондов будет увеличивать цену самой долговой бумаги, что приводит к доходу сверх выплаты по купонам. И наоборот, в случае роста инфляции и повышения процентной ставки, цена облигации падает, «пожирая» частично доход с купонов.

В случае снижения в стране процентной ставки, доход по купонам бессрочных бондов будет увеличивать цену самой долговой бумаги, что приводит к доходу сверх выплаты по купонам. И наоборот, в случае роста инфляции и повышения процентной ставки, цена облигации падает, «пожирая» частично доход с купонов.

«Вечные» бонды так же не спасают от стандартных рисков и, если эмитент обанкротится, инвестор имеет те же права, что и в случае с обыкновенными долговыми бумагами или даже становится в очередь на погашение после них (в случае «вечных» субординированных облигаций).

Кроме того, инвесторы могут понести риски снижения доходности после 10 лет, если эмитентом не исполнится колл-опцион, так как его стоимость связана с доходностью 10-летних ОФЗ, они могут быть меньше текущей величины. Также есть риск невысокой ликвидности. В случае с РСХБ по 2-м из 3-х размещений долговых бумаг с пожизненным купоном уже почти отсутствует торговая активность.

Подобно банковскому депозиту, «вечные» долговые бумаги не облагаются НДФЛ. Но в отличие от депозита, государство не гарантирует возвраты по вкладам в долговые бумаги. В то же время если эмитент является государственным банком, то вероятность государственной поддержки при необходимости очень высока.

Другая сторона медали то, что все эти риски позволяют получать более высокую доходность.

Заключение

Бессрочные облигации могут быть, как хорошим долгосрочным вложением, приносящим прибыль, необлагаемую НДФЛ, так и отличным инструментом для диверсификации рисков. Но подойдут они тем, кто готов принимать определенные риски.

11211 просмотров

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter